A szintetikus tőke fogságában

A szerződés érvényesen nem jött létre, ami az írásbeli szerződés alapján létrejöhetett volna, az az írásbeli szerződés alapján teljesen, vagy részben semmis klauzulák alkalmazása miatt, részben, vagy egészben semmis. Álláspontunk szerint az aláírt hitel-szerződésből, nem vezethető le a felek között, a valóságban létrejött, és tartós jogviszonyként teljesülő kötelem. A hitelviszonyon túlmenően, olyan befektetési jogviszony is megvalósult, a bank virtuális devizakockázatát, és az adós valós kockázatát eredményező kötelem keretében, amely a szerződésen túlmutató, többlet tényállás vizsgálatát, a bíróság részéről megkerülhetetlenné teszi, mindez az – elsődlegesen alkalmazandó – EU-s joggal (93/13 EGK. Irányelv – a fogyasztóvédelemről) és az Európai Parlament és a Tanács 2004/39/EK a pénzügyi eszközök piacairól szóló irányelv, mind a magyar fogyasztóvédelmi jogszabályokkal ellentétes. A befektetéssel vegyes hitelszerződésnek, a valós történéseinek feltárása a bírósági eljárásban, azt jelenti, hogy a hitelszerződés, csupán kezdete annak, hogy a bank átértelmezi annak tartalmát, és egy befektetést hajt végre annak ürügyén a futamidő alatt, a következő formában:

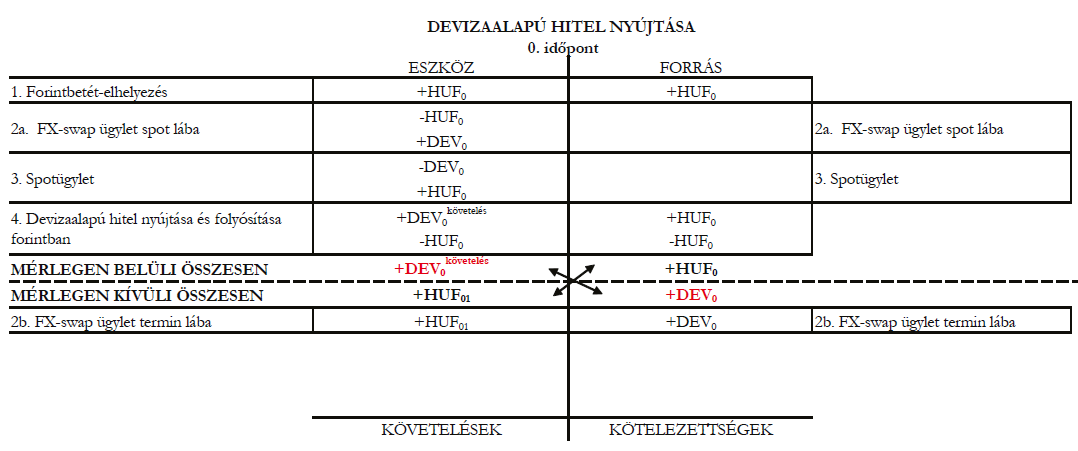

Devizalaú hitel nyújtása

- A devizahitel forintforrásból jött létre.

- A forintforrás nem más, mint az adósnak nyújtott virtuális Ft hitel számlán elkönyvelt hitelösszeg a közjegyzői szerződés aláírásakor, amelyet a bank zárol a swap lebonyolítása, és a kölcsön kifizetésének idejéig.

- Az adós devizatőke számlája ennek a Ft hitelnek a devizában kifejezett értéke a szerződéskötés napján.

- Az adós devizatőke számlájával swappol a bank mérlegen kívül, az adós tudta, hozzájárulása, megbízása nélkül.

- A kölcsön, az így swappolt devizatőke számlája műveletének zárásakor, a deviza számlán létrehozott deviza folyósításkori értéke, amit az adós kölcsönként kézhez kap, bármilyen rendelkezésére álló Ft eszközből.

- Nincs a hitelnek forrásigénye: a tartalékráta befizetésével a bank a semmiből létrehozza a hitelpénzt az adósa számára.

- Nincs fedezete.

- A bank nem a mérlegegyensúlyhoz szükséges fedezetként, hanem mérlegen kívüli pénzpiaci műveletnek, swapnak veti alá az adós (devizatőke nyilvántartási) devizaszámláját (ez nem azonos a bank deviza-adósság-nyilvántartási technikai számlájával).

- Ez a swap a deviza virtuális létezését teremti, igazolja meg.

- Így a Ft hitelszámlával szemben, az adós deviza tőkeszámlája már mérlegen kívüli hitelpénzként szemben áll.

- Ez a szembenállás az, ami kiegyensúlyozza a Ft virtuális hitelpénzt, a deviza virtuális pénzel, létrejön egy üzemi egyensúly, nem mérlegegyensúly.

- Ez a banknak elég a hitel kiegyensúlyozásához, és devizafedezetként, saját forrásaként értelmezi, holott az már mérlegen belüli az adós tulajdonába adott eszköz volt.

- A devizaszwap zárásakor a devizatőke számlát, mint külső devizaforrását értelmezi a Ft hitelnek.

- Azonban ez sem nem forrás, sem nem banki külső pénz. Ez is az adós pénze: a Ft hitel és a devizatőke nyilvántartása egymással szembeállítva. Vagyis eszköz oldalon történnek a műveletek: az adós pénzeszközeit kezeli a bank, erre vonatkozó megbízás nélkül. Ez lehetőséget teremt a banknak, hogy forint pénzeszközére vezetett devizaműveletekből Ft-ot könyveljen a mérlegbe, és ezzel ellentételezze a fedezetlen Ft. hitelszámlát.

- Az adós Ft hitelszámláján megnyitott fedezetlen és forrás nélküli hitelt az adós rendelkezésére bocsájtja, de zárolja, mert ennek a terhére még nem tudna kölcsönt nyújtani.

- Azt követően a hitelösszeget vételi árfolyamon átszámolja devizára, és azt az adós devizatőke számláján nyilvántartásba veszi.

- Mindkét számlán szereplő könyvelt összeg fedezetlen és forrás nélküli, mérlegen belüli pénzeszköz.

- A bank szigorú szabályok között kezelheti a pénzügyi eszközöket, azok befektetésére is külön szabályok vonatkoznak. Az adós pénzügyi eszközeinek kezelésére még szigorúbb szabályok vonatkoznak. (2007. évi CXXXVIII. törvény, a befektetési vállalkozásokról és az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól, és a 2001. évi CXX. törvény, a tőkepiacról.)

- Az adós devizatőke számláját kiviszi mérlegen kívülre és devizaswapnak (FX Swap) veti alá, ezzel az adós befektetői pozícióba helyezi.

- A Fx swap partner bank az adós bankszámláján könyvelt devizaösszegnek megfelelő EURO számlát állít szembe, az adós forint hitelszámlájának (pénzügyi eszköz) fedezete és terhe mellet

- A FX Swap partner bank, az EURO számlája terhére, az adósnak rendelkezésre bocsátott és mindeddig zárolt hitelszámláján könyvelt Ft-értékkel közel azonos értékű, deviza swapot (FX swap) nyújt az adós hitelező bankjának, míg az adós hitelező bankja az adós forint hitelszámlája terhére és – az adós kötelezettségvállalást a swap ingatlan-fedezetére értelmezve és a swap megfizetésére is értelmezve, – forint kölcsönt nyújt a partner banknak.

- A két bank a két devizaszámlára ezzel ellentétes határidős ügyletet is köt, hogy meghatározott árfolyam mellet, ugyanezen induló értékkel vissza is cserélik azt, így az nettó pénzárammal nem jár, mégis mérlegen belül könyvelhető tranzakciók.

- A hitelt nyújtó bank az ügyfél nevében az FX Swappal ellentétes azonnali ügyletet is köt – azt az adós érdekében történő belső konverziónak feltüntetve – ezzel, és így, és ebben a szakaszban, az adós eszközeinek felhasználásával „teremtett” a bank devizaforrásból bekönyvelhető Ft-ot újra a mérlegen belülre.

- A bankrendszer mindezt a folyamatot szintetikus devizának és szintetikus előállításnak nevezi.

- Mindez azt jelenti, hogy az adós pénzügyi eszközét (finanszírozási eszköz) deviza nemét változtatják meg, egy devizanem cseréjét lehetővé tevő származtatott termék, (FX swap) befektetési ügylet, használatával, az eredeti devizapozíció változása nélkül.

- Ezt a bank később a saját „forrásának” tekinti, mert így jár el később.

- HOLOTT mindez MÉRLEGEN BELÜLI ESZKÖZ VOLT EREDETILEG az adós pénzeszköze az adós nevén és az adósé, mivel azt már az adós rendelkezésére bocsátotta.

- Mindez azt jelenti, hogy a bank devizaárfolyam kitettsége nem változik a kötelem keretében, mivel szintetikusan van jelen deviza, a kötelem keretében az árfolyam kitettség semleges a tőkére nézve, annak kizárólag a kamat prémiumra van hatással.

- Ezen nagy kockázatú ügyletek futamideje jelentősen eltér a hitelek futamidejétől, túlnyomórészt 2-3 hetes futamidejűek a dominánsak, ezért ezen folyamatok újrakezdődnek ebben a könyvelési körforgásban mindaddig, míg az adósnak a kölcsön futamideje, illetve a adós szerződése fennáll a bankjával.

- Ekkor – bármilyen egyéb pénzeszközből – a bank az adós hitelszámlája terhére folyósítja a forint kölcsönt a pénzforgalmi számlára.

- A deviza swap során a bank a hitelszerződést, mint swap megbízást, a hitel ingatlanfedezetét, mint a swap ingatlan-fedezetét értelmezi, az adós kötelezettségvállalását a hitel hosszú-lejáratú részletekben fizetésére, a swap kiegyenlítésére vonatkozó kötelezettségvállalásként értelmezi, holott a swapot rövid távon meg kell újítani a banknak, így a deviza létét szintetikusan, újra kell teremtenie a hitel futamideje alatt.

- Az adós nem vállalta a swapművelet fedezetét, és megfizetését.

- A bank az adóst befektetői pozícióba helyezte, a befektetésekre vonatkozó jogszabályban rögzített jogok nélkül (szerződés, tájékoztatás, kockázatfeltárás, kockázati befektetői kilépés stb), a bank viszont megszegte ezzel a kötelességét.

- A bank a swappal az adós kockázatát előállította, a saját hitel-deviza „forrás” egyensúlyának virtuális kockázatát a swappal kezelte.

A rövidlejáratú swapokkal CHF, YEN alapon ellentételezni a fedezetlen Ft-hitelt, több mint kockázatos bűn

- … mert az adósnak erről nem volt tudomása

- … mert az adós deviza tőke-nyilvántartási számlájával az adós tudta és beleegyezése nélkül végezte a bank

- … mert hosszú-lejáratú Ft hitellel állították szembe

- … mert ahogy bebizonyosodott 2008. novemberében, a swapok elismertetése, külpiacról nem volt biztonságos, és feltétlen, főleg nem a jelzáloghitelek futamidejéig

- … mert a deviza jelzálog-hitelek ezen ellentételezését a MNB-nek „kellett” „átvennie” a partner bankoktól

- … mert ez a swapban érdekelt devizákat, és csak azokat (EURO, Dollár, CHF, YEN), megdrágította a Ft-hoz képest, ami az adósok terheit megnövelte, és a bank így maga állította elő az ebből származó árfolyamnyereségét.

- … mert ezzel az országkockázati felár növekedése, az ország, és lakosság devizakitettsége a bankok hasznává vált (közöttük a MNB devizatartalékának növekedésével is)

- … mert a menekülő devizában nyilvántartott MINDEN magyar deviza-nyilvántartású (önkormányzati, vállalkozási, lakossági) hitel, mindenkori TELJES összegét, Ft/deviza konverziónak vetette alá a bankrendszer, ezzel a hibridtermékkel. Vagyis minden pillanatban Ft-ért menekülő devizát kellett virtuálisan vásárolni a hibrid folyósítása, és fenntartása érdekében. Az ilyen kényszerű és évtizedekre fennálló kereslet a menekülő devizát BIZTOSAN, ÉS ELŐRELÁTHATÓAN MEGDRÁGÍTOTTA, a Ft-tal szemben. A bankok így előállították az árfolyam-nyereségüket. A hibridről, mindezekről a bankok tájékoztatást a szerződés megkötésekor az adósoknak nem adtak.