A forintosítás a lepel alatt…

Ez az írás a devizaforrású Ft-hitelviszonytól a szintetikus devizahitel-viszony megkülönböztetéséhez szeretne információt adni az érdekelteknek.

A devizaforrású Ft-hitel jogviszony (szerződési kötelem) ismerete ma azért fontos, mert ezzé alakítják át a forintosítási törvények (a három devizamentő (bankmentő tv.) a deviza-nyilvántartású (befektetéssel vegyes, jelzáloggal biztosított Ft-hiteleket).

A mostani forintosítás nem más, mint deviza-nyilvántartású forinthitel (szintetikus devizával, vagyis szüntelen megújításra szoruló pénzpiaci befektetéssel, ellentételezett forint-hitel) törvényi átalakítása, egyszeri devizaforrású forinthitellé. Azzá, aminek az ilyen szerződések megkötésekor, a bank a pénzügyi termékét láttatni akarta. Amelyben a „devizaalapúságot” devizaforrásnak merte nevezni, holott forrást mellőzni kívánó, kockázatmentes, az adósok gyors bukását előidéző ügyletet hoztak létre, és teljesíttettek be egyoldalúan, az adósok tudta, és beleegyezése nélkül. Ezért ezek a szerződések nem jöttek létre, egyező, és kölcsönös akaratnyilvánítással. Az adósok mindezekről nem tudtak.

A törvényi forintosítás pedig ennek szintetikus deviza-hitelnek (hibridnek) leplezése, és legalizálása azzal, hogy devizaforrású Ft-hitellé alakítják át, de nem a szerződéskötés idejére visszamenő hatállyal, hanem a bank által elért csalárd tartozástöbblettel, az adósok terhére. A szintetikus hitel (hibrid) során, a bank által, a bankrendszer részeként, kartellben az árfolyamdrágulásból elért tőketartozásnak, és a devizásított kamatokkal elért tőkésített kamattartozásnak, a jogellenesen keletkezett banki követelésnek a legalizálása a „forintosítás”

A forintosítás utáni adósi kötelezettségek mutatnak rá arra, hogy milyen következményei lettek volna egy EREDETILEG devizaforrással rendelkező Ft-hitelnek. A tőketartozásuk nem emelkedett volna a devizaforrás ellenére a deviza drágulása esetén sem! Ahogyan a forintosítás után nem fog emelkedni a tőketartozása az adósnak. DE!

A kamatnak most sincs valódi felső határa. Közben a jelzálog ingatlan felére árazódott le, az adósok szenvedtek, és nem biztos, hogy fizetni tudják a gigantikusra hizlalt tartozásukat, miután megroppantak. Ha a jövedelemarányos törlesztés meg is valósul, mennyi lesz elszámolva kamatra, költségre, és mennyi a tőkére? Életfogytiglanon is túli, hetediziglen adósrabszolgaság! Nesztek magyarok! Ideje a jogot számon kérni a bankokon !

Ideje megtanulnia az adósoknak, adósi képviseleteknek, és a bíróságoknak, hogy milyen kötelemről, milyen európai és magyar szabályok alapján kell kérni, és követelni, és ítélkezni!

Attól, hogy UFO közgazdaságtanon alapul a banki szerencsejáték, nekünk sem, és a jogalkalmazásnak sem kell beszállnia az „itt a piros, hol a piros” játékba. Attól, hogy bank az egyik szerződő fél, nem kell vakká, süketté, és tehetetlenné válni a tárgyaló teremben senkinek. Még akkor sem, ha a jogalkotás jogállami bátorsága és éleslátása barna színt hagyott a bankok árnyékától a Tisztelt Ház alsóneműjén. Azt mossák tisztára ők.

Az állam nem volt kíváncsi, miről is döntött. Nem tűnt fel, hogy minek devizaforrás az MNB-től a bankrendszernek, ha volt deviza forrása a deviza-nyilvántartású hiteleknek Lehet ez egy kompromisszum a szűken vett döntéshozók, a kormány és a bankszövetség között. DE!

A társadalom szenvedett, a mi országunkat, és családunkat fosztották ki, és ha nem véd meg a „nemesség”, mi azért apellálunk az írott törvényekre. Ha a bankok kivételek ez alól, akkor nekünk sem kell komolyan vennünk a jogállam létét. Mert akkor az nem egyéb, mint a banki önkény védelmére és a mi kifosztásunk legalizálására alkotott törvény, alkotmányosnak hazudva.

Most lett devizaforrása a hiteleknek, eddig nem volt. A forintosításban részt nem vevő egyéb „devizaalapú” hitelekben eredetileg sem volt devizaforrás, de szintetikus deviza (befektetés) sem. Ezért ezeket nem kell forintosítani. Azok eleve azok. Mivel sem devizaforrás, sem szintetikus deviza nem volt ezekben a kötelmekben, ezért ezek nem devizaalapúak az UFO-közgazdaságtan szerint sem, így jogalapja sincs annak, hogy devizaárfolyam-veszteséget szenvedjenek el az adósok a banki elszámoláskor. Ezért ezek semmilyen „devizaalapú” kötelemnek nem minősülnek (pl. a gépjármű „deviza-hitelek”). Ezért maradtak ki a forintosításból, nem a tárgyuk miatt, hanem mivel nincs mit forintosítani.

A bank egy olyan pénzügyi terméknek nevezett hitelkonstrukciót kívánt a kölcsönszerződés, a kölcsönigény alapján értékesíteni és érvényesíteni az adósnak, amit „deviza alapúnak”, vagy deviza nyilvántartású szerződésnek és hitelnek nevezett el -, amelyben a bankok a forint kölcsön-hitelviszonyt összekapcsolták az adósok devizatőke nyilvántartási-számlapénzével (a devizatőke-nyilvántartási számlanyitással), és az azzal végzett befektetési ügylettel (szintetikus devizának nevezett eszköz, és nem forrás oldali, ellentételező befektetési ügylettel), amely a kötelem elválaszthatatlan és szerves része. Sem a befektetés (a banki kockázatkezelésre is alkalmas befektetés) a hitelviszony nélkül, sem fordítva nem létezhet az egyedi jogviszonyban és a pénzügyi termékben sem. Ezért ez egy hibrid: befektetéssel vegyes hitel-jogviszony.

A szintetikus deviza azt jelenti, hogy valós deviza nincs a hitel-viszony mögött és valós deviza forrás sem szerepel a forint-hitel finanszírozására (valójában a kölcsön feltételeként létrehozandó banki hitel-pozíció létrehozására). NINCS ITT SEMMI KIROVÓ/LEROVÓ kötelezettség-meghatározás.

Tisztelt Bírák, előbb tessenek utána járni, miről is ítélkeznek, és milyen jogviszonyt bírálnak el, milyen jogszabályok vonatkoznak a devizaforrású és a szintetikus devizával ellentételezett Ft-hitelre. Ha egyáltalán tudják, hogy ez kétféle pénzügyi banki termék, és a bankoktól káprázó szemük látja, hogy ez kétféle, egymástól különböző jogviszony, a következmények alapján is. Legalább emberségből, a szenvedések, az öngyilkosságok, és romok láttán!

A mérlegen belüli devizapozíció = az adós fedezetlen és forrás nélküli devizatőke-nyilvántartási számlájával. Tehát a bank a kölcsön folyósítása előtt, de már a deviza nyilvántartású hitel-szerződés aláírását követően, mérlegen belül egyszerre hoz létre az adóssal szembeni forint-követelést tartalmazó fedezetlen és forrás nélküli Ft-hitelszámlát (az adós a futamidő alatt ezt a követelést törleszti majd a befizetéseivel). Ennek feltétele a tartalékráta befizetése a MNB-be (levegőpénz, a semmiből írja jóvá a bank a könyveiben). Csak remélhetjük, hogy a Tisztelt Bírák azt már tudják, hogy a bank, nem a betétesek pénzét hitelezi ki.

Ez egy nyitott forinthitel-pozíció, az adós másik számlapénze pedig, egy (az adós nevén nyilvántartott devizatőke-nyilvántartási számla) nyitott devizapozíció, amit nem bocsát az adós, mint befektető rendelkezésére. Sőt, ezt az utóbbit a bank letagadja, elhallgatja. Holott egy tartozás két számlapozícióval szerepel a bank könyveiben egy szerződésre vonatkozóan, amellyel meglepő új kötelmi helyzetet teremt a bank, amikor ezzel az adós nevén lévő, és a hiteléhez rendelt deviza-nyilvántartási számlával (az adós tudta és beleegyezése nélkül, de mégis, mintha ezzel megbízta volna) befektetést hajt végre a mérlegen kívül, de a hitelviszony létrehozása érdekében! Ezért azzal szervesen is összefügg, sőt enélkül a hitelviszony sem jönne létre a bank és adósa között az aláírt szerződés ellenére!

Tisztelt Bírák, ugye értik: szervesen összetartozik ez a két részjogviszony ebben a hibridben. És ezért a hibridnek mindkét részjogviszonyra vonatkozó jogi szabályozásnak EGYIDEJŰLEG meg kellene felelnie. Sőt erről Önöknek, és az adósoknak is tudnia kellett volna, a szerződések megkötésének időpontjára vonatkozóan! Persze ehhez a banknak erről az adóst akkor, és Önöket a jogviszony megítélése, feltárása során tájékoztatnia kellene. Ha feltárnák a hibrid valóságát, erre hajlandóak lennének, mint más peres felek, más jogviszonyaiban tudják is ezt a kötelességüket, a jogegyenlőség sem sérülne. Nem lesnék akkor olyan meredten a banki káprázattól az aláírt szerződést, amely elindítja ugyan a kötelmet. De egy beteljesült jogviszonyt kell elbírálniuk, ami történt a szerződés aláírása után, nem pedig a csalás okiratát bogarászniuk. Abban ugyanis semmi valóság nincs. Az maga a káprázat. A bank-bűvészet varázslat De ez trükk, mint minden bűvészet. Nézzenek mögé, tárják fel. Tegyék félre az ezt tiltó új gyevi szabályokat. Önök nem gyevi bírók. A jogállam utolsó menedékei. És erre még a Luxemburgi Bírósági, Önöket minden magyar jogszabályt és eljárásjogi tiltást megelőzően kötelező, felhatalmazás fel is jogosítja. Tudjuk, nem tudják, de így van. Ha valamely tagállami törvény, jogegységi döntés az európai jogba ütközik, akkor Önök kötelesek az ilyen tagállami rendelkezéseket figyelmen kívül hagyni, mint európai bíróságnak, bíráknak. A hibrid jogviszony magyarországi szerződései, a deviza-nyilvántartású hitelek, mind és kivétel nélkül az európai, de a magyar jogszabályokba is ütköznek. Ezek a szerződések nem csupán semmisek, létre sem jöttek.

A hibrid esetén, a Ft-hitel pozíció valójában az adós rendelkezésére bocsátott számlapénz, amit az adós a törlesztő-részletek befizetésével felél, felemészt. És ezzel egyidejűleg a bank, az adóssal szemben devizatőke-nyilvántartási számlát is megnyit (nyitott devizapozíciónak nevezi az UFO-közgazdaságtan), ahol a forintkövetelésnek a devizában kifejezett értékét is követelésként tartja nyilván az adóssal szemben. Így az adós egyidejűleg Ft-ban is, és ennek devizaértékével is tartozik a mérleg szerint, DE csak az ügylet elindulásakor.

Annak a helyzetnek, hogy a bank két számlapénzt is létrehoz: egyet Ft-ban, egyet devizában kifejezve (alias nyitott devizapozíció), az UFO közgazdaságtan az adóst kigúnyolva „a bank nyitott devizapozíciójának” nevezi.

Valójában ez az aljasság bizony az adós devizaszámla-pénze és banki kockázat is, és a kettőskönyvelés alóli banki kivétel (persze a semmiből teremtett nyitott levegő-Ft-pozíció is az, a hétköznapi értelemnek, hogy ezt a semmit is valamiként az adós rendelkezésére bocsátja a bank, és zárolja is a szerződés aláírásakor).

Ez az adós nevén lévő devizatőke-nyilvántartási számlapénz valójában az az adósi, és nem banki kockázat, amit a bank befektetésként „kezel” a mérlegen kívül. Tehát a mérlegen kívül szabadpénzpiaci műveletek részévé teszi azt. Ezt a semmit. Ezzel a nyitott devizapozícióját „kockázatkezeli” a bank ezért (virtuális kockázatát), hogy az ne legyen forrás és fedezet nélkül a mérlegében, különben annak a forrásáról gondoskodnia kellene, amit el akar kerülni. Tehát kiviszi mérlegen kívülre (mérlegen kívül kezeli), és ezzel egyidejűleg az adóst befektetői pozícióba helyezi (előállítja az adós valós kockázatát). Ugyanis ezzel az adós nevén lévő számlapénzzel végzi a befektetést, amit szintetikus devizának hív az UFO közgazdaságtan. Így az ezzel végzett könyvelési trükkök sora, pénzpiaci műveletek azok, amiket szintetikus devizának neveznek, ami (a számvitel nyelvén) eszközzel végzett ellentételezése a Ft-hitelnek, és nem forrása a hitelnek. ÉS nem is könyvelt, vagy valóságos deviza. Így a szerződéseknek az a biankó pontja, hogy az adós vállalja a forrás-költségeit a hitelének, terminológiai anakronizmus, és büntetőjogi értelemben is hazugság, és számvitelileg sem korrekt hivatkozás.

A banknak ez virtuális kockázat, mert a számvitel szabályai alapján ugyan, de egyszerre két számlán is követeli az adós egyetlen összegre vonatkozó fizetési hajlandóságát, másrészt mindkét nyitott pozíció fedezetlen és forrás nélküli.

A bank (a számvitel szabályai szerint) csak számlán tarthat nyilván követelést, és ezt devizában kívánja nyilvántartani. Az adós viszont Ft hitellel tartozik a mérleg szerint, ezért Ft-hitelszámlája is van, és devizatőke-nyilvántartási számlája is.

A bank e két eszközoldali számlát a hibriden belül két célból hozza létre. A hitelviszony alá tartozó Ft-hitelszámla nem szorul magyarázatra. A deviza-nyilvántartás azonban magyarázatra szorul, amitől az egyszerű devizaforrású forinthitelhez képest, attól lényegesen eltérő módon és következményekkel deviza-nyilvántartású Ft-hitel, mint hibrid-jogviszony létrejön. A devizaforrású Ft-hitel a Hpt. és a fogyasztóvédelmi európai és magyar jogszabályok hatálya alá tartozik, a szintetikus devizahitel (hibrid) a Tőkepiaci, később a Befektetési törvény és a MiFID hatálya alá IS! Vagyis kétféle, eltérő kötelmi jogviszony, eltérő jogkövetkezményekkel, és eltérő perbeli következményekkel: a devizaforrású, és a szintetikus hitel.

Ezért jogi, és közgazdasági anakronizmus is ezeket egy név alatt az „adósmentő” szabályokban „deviza-alapúnak”, egy néven nevezni. Mert kétféle tőkeforma a deviza, és a szintetikus-deviza.

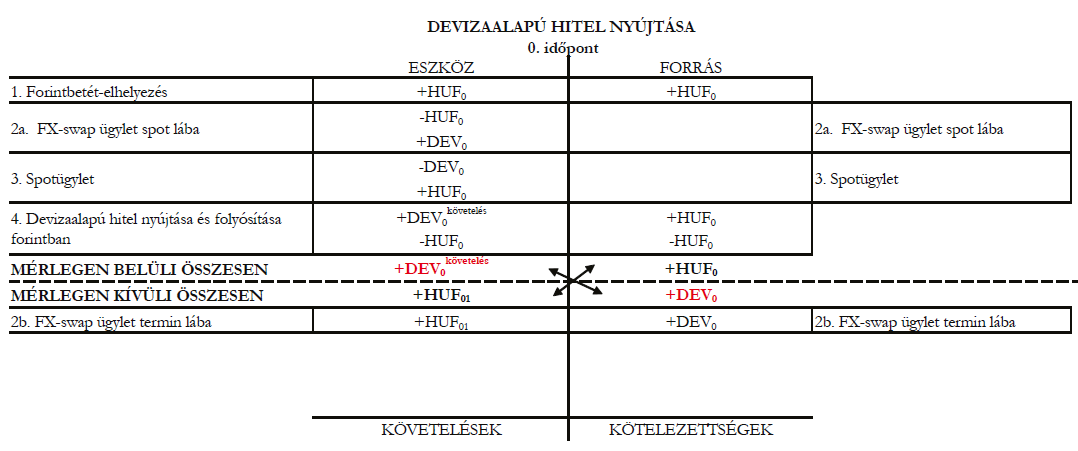

A hibrid esetében az adós devizaeszközének minősülő devizatőke-nyilvántartási számláját a bank mérleg- és banküzemi kockázat-kezelés érdekében kiviszi mérlegen kívülre (mérleg alatt kezeli). A partnerbankjával elismerteti egy virtuális ügyletben (swap) a fedezetlen és forrás nélküli deviza-számla-pénz létét. Majd az ellentételező partnerbanki euro-számla terhére, vagy arra tekintettel, Ft-kölcsönt kap tőle mérlegen belülre. Így Ft-forrással látta el a nyitott Ft-hitelpozíciót (az adós Ft-hitelszámláját) a mérlegen belül.

Majd ebből a Ft-kölcsönből mérlegen kívül „megvásárolja” az adós devizatőke-nyilvántartásán lévő, adóssal szembeni devizakövetelést. Ezzel egyidejűleg a deviza-pozíció IS fedezett számla lett, majd nyomban visszafizeti a partnerbanknak a kölcsönt, és ezzel zárja a befektetést. Ezzel záródik ez a könyvelt befektetés, amely maga a szintetikus deviza. Nem forrás, nem statikus számlapénz, hanem ellentételező műveletsor, amely szükséges a bank hitelező pozíciójának a megkezdéséhez, és feltétele a hitelviszonynak!

Megjegyzés: Bár az ábra devizaalapúnak nevezi lánykori nevén a szintetikus devizával ellentételezett forinthitel, azért az ábra valójában az ilyen deviza-forrás nélküli Ft-hitelre vonatkozik.

Ennek a hitelviszonynak a létrehozása a feltétele annak, hogy a Ptk-ból ismert, és ott szabályozott kölcsönt, a bank kifizesse, vagy elkönyvelje az adósnak. DE!

Az adós nem a kölcsönt törleszti! Hanem a rendelkezésére bocsátott Ft-hitelszámláján lévő tőkéjét emészti fel a törlesztő-részletek befizetésével. Mert annak terhére kapott kölcsönt. A bank így hozta létre a pénzt, amit kölcsön adhatott. Ami a kölcsön, az csak egy csereeszköz, esetleg bankjegy, ennek a levegőpénznek, ami a hitelszámlán jóvá lett a semmiből írva az adós részére, annak a megtestesülése. (Adósi képviselők, váteszek, a Ptk-ba belehabarodottak, és bírák: bizony, így van e És ez nem fabula, ez a valóság!)

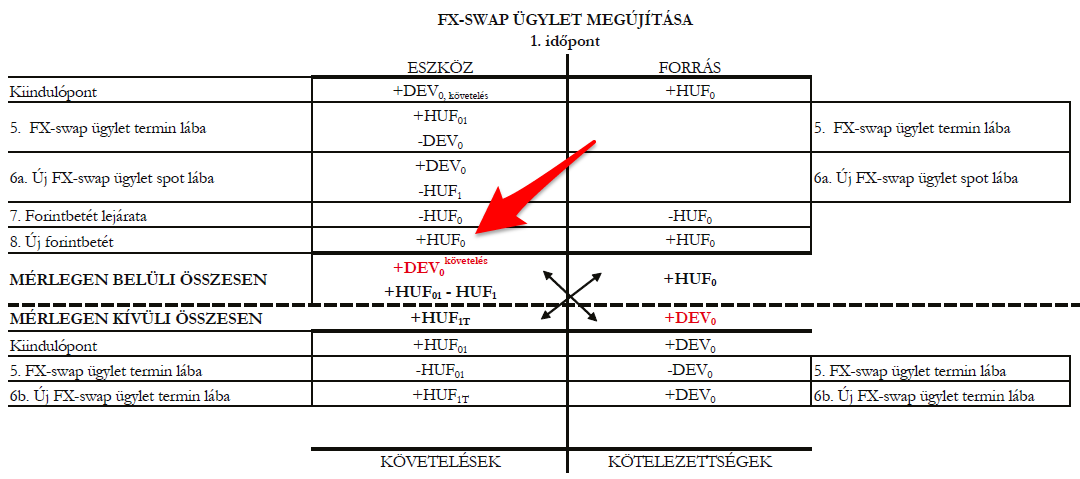

Mivel a hitel futamidejének végéig, a mindenkori teljes hiteltartozásra nézve ezt a rövid távú és időszakos befektetést a „nyit-zár” folyamatot szüntelenül, kényszerűen meg kell újítani egy partnerbankkal a hitelező banknak ahhoz, hogy ezt a hibrid hitelviszonyt fenntartsa, és ne dőljön be a szerződés a bank hibájából (mivel nincsen forrása a hitelnek), ezért ezzel a megújítási kockázattal is terhes ez a befektetés. ÉS szerves része a hitelnek. Mert enélkül (devizaforrás hiányában) a fedezetlen és forrásnélküli hitel-számlapénzt sem tarthatná fenn az adóssal szemben a könyveiben. Ez a bank virtuális megújítási kockázata (amely nem tőke-kockázat) áll szemben az adós valós kockázatával. Amely abban nyilvánul meg, hogy:

- az adós terhére, a törlesztés során a tőketartozása devizában az árfolyam-emelkedéssel folyamatosan nő. A devizaforrású forinthitel esetén a tőketartozás nem emelkedne, mert forintban lenne nyilvántartva a hitelszámlán.

- A devizatőke folyamatosan forintból kiegyenlítésre kerül a befektetés megújításakor: így folyamatosan kényszerű, és szükségszerű devizavásárlás történik Ft-ért (bank, és a bankrendszer minden ilyen hitele esetén, a teljes tartozásra vonatkozóan). Ez szükségszerűen megdrágítja az adós devizatőke tartozását, magát a nyilvántartó devizát! Ezzel a bank, és a többi bank a kartellben, maga állítja elő a deviza drágulását, az FX-swapban szereplő devizát, az ellentételező eurót, az európai swap-piacot fedező dollárt. Ezért a befektetői pozícióba helyezett adós (a tudta és beleegyezése és szerződési akarata hiányában) mégis valós befektetői kockázatot visel el, de nem csak egyedi jogviszony szintjén, hanem nemzetgazdasági szinten is.

- Az adós bebukása esetén, a szerződés szerint, egyösszegben esedékessé vált befektetői tőketartozással tartozik a banknak, amellyel úgy tartozik (a szerződés megszűnése esetén is), mintha a szerződése fennállna, mivel a késedelmi kamattartozása (a szerződések szerint) az ügyleti kamat + Ptk. késedelmi kamat.

- Ezért a banknak, és a partnerbanknak nem érdeke a kockázatos, és leminősítő (bankleminősítő, adósságleminősítő következmények, országkockázati felár növekedés, hitelkockázati felárak emelkedése, az államadósság leminősítése, a megújítási költségek emelkedése stb. miatt), a hibrid befektetési oldalának fenntartása. Éppen ellenkezőleg, az adós(ok) mielőbbi bukásában érdekelt, mert követelése egyösszegű, és követelése az adóssal szemben a fennállt szerződés szerinti marad, banki „terhek” nélkül.

Ha az adós devizahitelt kap, annak az összege nem emelkedik, törlesztéskor aktuális árfolyamon törleszt az adós, valós devizaváltás történik. Devizát bocsátanak az adós rendelkezésére, azt törleszti, annak összege viszont nem emelkedik.

Devizaforrású Ft-hitel esetén valóban deviza alapú az ilyen hitel, mert az egyszeri devizaforrást nem bocsátja a bank az ügyfele rendelkezésére, és nem is abban tartja nyilván a bank az adós adósságát. Ugyanaz a helyzet, mint a devizahitelnél, mert a bank a saját hitelviszony-teremtési kockázatára vett igénybe egyszeri külső devizaforrást (devizakölcsön-forrás, jelzáloglevél értékesítésével szerzett külső devizaforrás, saját deviza állomány). Ezekben az esetekben a kamaton keresztül tud csak az adósra hárítani, a saját kockázatából (pl. kereskedelmi árréssel manipulatíve), de azt nem közvetlenül, csak mint plusz bevételt könyveli el. Ebben az esetben az adós a banki kockázat egy részét (CDS felár, bankközi árfolyamveszteség egy részét) fizeti meg a banknak, ezzel szemben, szintetikus deviza esetén az egészet, a kamaton, és árfolyamveszteségén keresztül.

E két devizahitel (valós devizahitel, és devizaforrású forinthitel) esetében a bank, az adós hitelkockázatát, mint banki kockázatot alaposan fel is méri. Aki a banki kockázat egy részét nem tudná viselni, annak ilyen hitelt sem ad. A törlesztés aktuális devizaárfolyamon történhet, de amire a törlesztés vonatkozik a devizaforrású hitel esetén, az egy nem változó Ft-tőke tartozás, amiben nyilvántartják. És az FOGY a törlesztéssel a futamidő alatt. Egyébként az ilyen hitel esetén sem kell devizaárfolyamon törleszteni, mert a bank egyszeri devizaforrását nem kell az adósnak ezzel „kockázat kezelnie”, arra ott a kamat, plusz a THM előrelátása a banknak.

De e két devizahitel esetén nincs csak piaci árfolyam-ingadozás, maga a hitelállomány (a szerződések tömege) nem generál közvetlenül árfolyamromlást a Ft terhére a CHF-fel, szemben (YEN, USD, EURO-val szemben), és más devizákkal szemben sem. Közvetve igen, mert az adós-kockázat közvetlenül is banki kockázat (pl. az adós nemfizetése). Ezért a hitel bedőlése banki kockázat IS.

Ezzel szemben a szintetikus deviza esetén nincs ilyen banki kockázat: SEMMILYEN sincs a hitelből eredően, csak a virtuális kockázata, hogy a szintetikus devizaműveletet nem tudja esetleg megújítani a partnerbankjával , mint rövidtávú ügyleteket a Ft-hitel fenntartása érdekében, a futamidő végéig, mert a megújítás nélkül akkor devizaforrásra lenne szüksége azonnal, (ahogyan ez be is következett 2008. október végén), hogy devizaforrású Ft-hitellé alakítsa a szerződést: mint most a forintosításkor.

De ahogy a deviza-nyilvántartású hitelezés bevezetésekor sem, és MOST sincs a bankoknak forrás-likviditása, NEM VOLT, NINCS, ÉS MA SEM LENNE AZ MNB devizatartaléka nélkü 2008. októbere után a MNB vette át a partnerbankok szerepét a befektetésben, és ezzel hozzájárult a devizák drágulásához, és annak minden következményéhez, és ezzel jelentős devizatartaléka keletkezett a befektetés díjából, amit a hitelező bankok fizettek az árfolyam-nyereségükből, az adósok terhére.

Ezért van szüksége a bankrendszernek MOST 7,9 milliárd EURO devizaforrásra az MNB-től, hogy ezt a törvényi forintosítást végrehajtsa, mert ezzel az egyszeri forrással kell leváltani a szintetikus devizát. MOST lett forrása a hiteleknek, nagyrészt az adósoktól (árfolyamnyereségből származó swap-díjakból) beszedett pénzekből.

Ettől a törvényi forintosítástól kezdve az adós, a devizák árfolyamának drágulásából eredő, és a bankja, a bankkartell által előállított árfolyamnyereséggel emelt Ft-tőkét törleszti Ft-ban, és a tőketartozása nem fog emelkedni: ez mutatja meg minden kételkedőnek, miben különbözik a devizaforrású Ft hitel, a szintetikus devizának nevezett műveletekkel ellentételezett Ft-hiteltől. Amely az adós devizaeszközével (a Ft-hitelszámlája mellé nyitott és ugyanarra az összegre devizában is megnyitott devizatőke nyilvántartási számlájával, mérlegen kívül végzett pénzpiaci műveletekkel) előállított HIBRID, befektetéssel vegyes hitelviszony.

A bank virtuális kockázata a hibridnél: a megújítási kockázat, és az, hogy az adós nevén két számlapénzt is megnyit mérlegen belül a hitel elején, ugyanarra az összegre, és mindkét számlapénz forrás nélküli, és fedezetlen, és a befektetés során díjat fizet a partnerbanknak, ez a forintosítással megszűnik. És az adós valós árfolyamkockázata is. De csak az utóbbi szerződő fél fizeti meg ennek is az árát.

A jelzálog az biztosíték, de végrehajtási fedezetként is a hitel alá tartozik, és nem a nyilvántartó számla alá. Vagyis az adós devizában tartozik a devizahitel esetén, és Ft-tal az egyszerű devizaforrású hitel esetén, ezért az egyenleg közlésekor, mivel nincs devizában nyilvántartva a tartozása, nem számítják vissza a devizából Ft-ra a tartozást, ha például előtörleszti. Nem is gátolják az előtörlesztést, lezárást idő előtt. mert nem kell devizaforrás a deviza-forrású hitel kivezetéshez. Nem úgy a szintetikus devizahitelnél.

A két nem-szintetikus devizahitel esetén nem kell a teljes devizahitel állományt újból és újból Ft-ért megvásárolni, szemben a szintetikus devizával (az adós devizatőke nyilvántartási számlapénzével végzett befektetéssel). Ott ugyanis a banknak a teljes ilyen „devizahitel”-állományát újból, és újból rövidlejáratú befektetés során „meg kell vásárolnia” Ft-ért bár ezt devizából is megtehetné, de akkor nem lenne árfolyamnyeresége a Ft-árfolyam romlásából amikor zárja az FX-swapot a bank.

Persze ez a Ft-ból-deviza–vásárlások és visszafizetések könyvelt pénzekkel, és azonnal történnek a befektetés keretében. Így a szintetikus devizahitel (hibrid) az adós devizatartozását folyamatosan növeli, hiszen az árfolyam is növekszik, mivel a piacon az egész bankrendszer a teljes magyar deviza-nyilvántartású hitelállományt, szinte pillanatról pillanatra a rövidlejáratú befektetésekben a futamidő elején a törlesztés, a növekvő devizatartozás költségeit, és kamatát (növekvő kamatát) fizeti ki a törlesztésével, a tőkére így mindig kevesebb jut.

Így emiatt is növekszik az adós adóssága. MOST a forintosítás ezt sem veszi figyelembe, azt hogy a törlesztőrészletek a devizásított kamattörlesztés-része miatt, a hiteltörlesztéskor az adósságot alig csökkentette. Ennek rekompenzálása sem történik meg. A banki rulettben ezen is a bank nyer.

Deviza-nyilvántartású (szintetikus-devizahitel, vagyis hibrid) esetében, az adós Ft-hitel törlesztését átszámítják devizára, de nem váltják át (konverzió), bár a pénzpiaci hatás szempontjából ez mindegy. Nem is bizonylatolják az átszámítást, szemben a két devizaforrással ellátott hitel esetén a konverziót bizonylatolják. DE!

A szintetikus devizahitel esetén, a Ft-hitel törlesztését nem a hitelösszegre, hanem a devizában nyilvántartott devizatőkére vonatkoztatják. Vagyis minden törlesztéskor a devizatőke-nyilvántartásban lévő összeget, aktuális, aznapi, fordulónapon megemelt, kereskedelmi árréssel ezt is megemelt összegen visszaszámítják Ft-ra, és annak az aktuális havi esedékességét, törlesztését fizettetik ki az adóssal. Eközben folyamatosan emelkedik az árfolyam emelkedéssel az adós Ft-ra visszaszámított Ft-hitel-számláján a tartozása a tőke a devizaárfolyammal növelt összegével, és a kamat devizásításának visszaszámolásából eredően mindkettő, immár Ft-ban. Ezért emelkedik az a tőke+kamat Ft-tartozás, amit a múltban a rendelkezésére bocsátottak már egyszer. Majd amikor a befektetést újra indítják szükségszerűen, akkor az így megemelt Ft-tőketartozást devizára számítják, és azzal a nyilvántartott devizatőkével indítják a következő befektetést.

MINTHA ÚJBÓL ÉS ÚJBÓL, AZ „adósi” RÖVIDTÁVÚ (MÉRLEGEN KÍVÜLI) BEFEKTETÉSEKNEK a VESZTESÉGÉT (árfolyamveszteséget) A BANK, ÚJBÓL ÉS ÚJBÓL Ft-HITELEL KIEGYENLÍTENÉ az adósnak azzal, hogy, RENDELKEZÉSÉRRE BOCSÁTJA A BEFEKTETÉSEK ZÁRÁSAKOR, és hozzáírja a korábbi Ft-hitel-tartozáshoz, és ezzel a futamidő végéig kényszerhitelezné a devizatőke nyilvántartási számlapénzével végzett őrült, és az adós számára haszon nélküli befektetések veszteségeit.

Vagyis minden árfolyamdrágulással és annak tőkésített és devizásított kamatvonzatával, Ft-ra visszaszámítva, a már az adós rendelkezésére bocsátott Ft-hitel összegét, növeli a bank. Vagyis mintha, a teljes devizatőke-tartozás árfolyamdrágulásával megegyező újabb Ft-hiteleket adna a bank az adósnak, a futamidő végéig, amellyel növeli a törlesztendő, és rendelkezésére álló hitel összegét.

Új hitel jön létre, csak a korábbi, rendelkezésére bocsátott hitelt, az oda-vissza-számítással folyamatosan növeli a bank az egyik havi törlesztésről, a következő havi törlesztésr Mivel is?

A deviza-árfolyamdrágulást, mintha meghitelezné az adósnak a bank (mint a befektetési ciklus veszteségét, havonta a törlesztő-részlet befizetésekor) mert van olyan „jó”, hogy nem követeli az adóstól, mint befektetőtől e veszteség kifizetését, hanem, mint Ft-hiteltőke-növekményt rendelkezésre bocsátja a megelőző összeg felett, hogy azt eméssze fel a törlesztésekkel az adós. A következő törlesztéskor a devizatőke aktuális összegét eladási árfolyamon visszaszámolva, kiszámolja, mennyi az új emelt árfolyamon a devizatőke, és kamatai havi törlesztő része eladási árfolyamon, és ezt törleszteti, és ennek a számításnak az alapjául szolgáló, már árfolyamdrágulással emelt Ft-összegét jegyzi be, mint aktuális Ft értékét, a devizatőke-nyilvántartásban lévő devizatartozásnak. DE!

Így a törlesztő részlet törleszti az előző hónapban fennállt Ft-hitel tőke-összegét, és kamatát (amelyek előzőleg is devizából voltak már vissza-számolva Ft-ra eladási áron) ÉS törleszti az azt követő hónap árfolyamdrágulásából eredő, és Ft-ra visszaszámolt aktuális havi hiteltartozás növekményt és annak kamatát, mint megemelt, és újból, és újból az adós rendelkezésére bocsátott, növekvő, kamatokkal tőkésített hitelt. Így valóban befektető az adós, és az árfolyamveszteségét is hitelezi a befektetésből eredően a bank, egyre növekvő összegben, az eredetileg rendelkezésére bocsátott Ft-hitel felett. Ezért az eredeti terhére kapott kölcsön felett, az árfolyamveszteség is hiteltartozássá alakul az átszámítások során, minden hónapban az esedékesség napján. A hitel a kölcsöntől, de még a befektetéstől is elszakad ütemezésében és összegében: havi, rendszeres hitelnövekedést produkál, amit egyre nagyobb törlesztőrészletekkel kell emészteni. Egy idő után felborul az eredeti tőke-kamat arány is, ha az árfolyam gyorsabban nő, mint a részletek által törleszthető növekvő Ft-hitel.

Ezért nő az adós hiteltartozása a hibrid esetén, szemben a devizaforrású hitelekkel.

Adósi képviselők! Bírák! Parlamenti képviselők! Ha ez így van a hibrid esetében, minden deviza alapú hitel devizaalapú hitel? És ugyanaz a kötelem, ugyanaz a jogviszony, ugyanazok a szabályok, a következmények a kétféle jogviszony esetében?

Kérdezzék meg az ezzel meggyalázott társadalmat és hazát! A szenvedőket, a gyászolókat! Ti nem tudjátok, ŐK tudják. Mi is tudjuk: NEMTARTOZUNK.HU!

Ez a visszaszámítás hiányzik a devizaforrású hitel (deviza alapú) esetében. Vagyis aktuálisan a devizatőke-nyilvántartás összege a tartozás, a szintetikus devizával ellentételezett Ft-hitel esetében. Ez a visszaszámítás minden közléskor, egyenlegközléskor megtörténik, vagyis aktuális árfolyamon, devizatőke nyilvántartásban lévő devizatartozást tüntetik fel. A kivezetéshez ezért devizaforrás kell, és ezért nem törleszthető a szintetikus hitel devizában.

A szintetikus devizával ellentételezett Ft-hitel ezért a MiFID hatálya alá tartozik (a devizaforrású pedig nem), mivel a hibriddel az adós egy valós befektetői kockázatot visel. Az adós számára pedig ez mérhetetlen kockázat, anélkül, hogy erről tudott volna.

Ha bank a fedezetlen forinthitelét ellentételezi fedezetlen könyvelési technikával (FX Swap), akkor erről tájékoztatnia kellett volna az ügyfelet, hogy ez így történik, és tájékoztatnia kellet volna az ügyfelet annak minden kockázatáról.

A hibrid olyan pénzügyi termék, amely egyszerre tartalmaz hiteladósi, és befektetői kockázatokat az adósra nézve. A bank csak e két adós-kockázat elemzése, erről az adós tájékoztatása mellett nyújthatott volna ilyen hitelt. Ez a pénzügyi termék, a jogszabályok szerinti értékesítése esetén, a terméknek – a forinthitelekhez és devizaforrású hitelekhez képest jelentősebb — adóskockázata miatt, a bank, csak befektetői pozícióra alkalmas adósok számára nyújthatta volna ezt a hitelt, adhatott volna ennek terhére kölcsönt. Mivel az adós kockázata valóságos, a bank kockázata virtuálisan is jelentéktelen, ezért az adós elől elhallgatta a bank a tartós kötelem lényegét.

DE A BANKKARTELLNEK NEM A HITELEZÉS, HANEM A HITELEZÉSEKEN TÚLI, AZ ILYEN HITELEZÉSI GYAKORLATBÓL EREDŐ MINDEN KÖVETKEZMÉNY ELÉRÉSE VOLT A CÉLJA. ÉS EHHEZ A POLITIKA ASSZISZTÁLT. MOST PEDIG A FORINTOSÍTÁSSAL LEPLEZI A CSALÁST. És a forintosítást nem a szerződéskötés idejére visszamenő hatállyal, és számítással, hanem a jelenlegi (a befektetés következményeivel) megnövekedett Ft-hiteltartozás drága átszámítási áron kifejezett devizaértékét, mint utoljára megnyitott devizapozíciót váltja ki devizaforrással az MNB, immár visszahozva a nyitott devizapozíciót a mérlegen belülre. Megszüntetve ezt a devizatőke nyilvántartási számlát, mert nincs rá a banknak többé szüksége.

Az Állambácsi Nemzeti Bankja devizaforrással látja el a nyitott Ft-hitel pozíciót. Ami innentől már nem forrás-hiányos a mérlegbe

Kezdődhet egy új história a mesebeli hiteltartozásunkkal, ami már így nem növekedik tovább, mint a gömböc -, mert már jól befalt várost, falut, tanyát. Jól lakott. Kár hogy nem akadt egy bicskás bojtár a bendőben! Bent ragadtunk egy régi mesében, és nem ereszt.

HÁNY BŐRT AKARNAK MÉG EZZEL A KASZINÓ-JÁTÉKKAL RÓLUNK LEHÚZNI?

A bíróságok kötelesek a devizaforrású, és a szintetikus devizával ellentételezett Ft-hiteleket, mint eltérő jogviszonyokat, és kötelmeket megkülönböztetni. A jogvita esetén feltárni az egyedi szerződés mibenlétét, ellenkező esetben nem tudja, milyen jogviszonyt, milyen kötelmet kell vizsgálnia, mely jogszabályokat kell alkalmaznia, az ügy eldöntéséhez. Minden bíróság európai bíróság IS. EZÉRT AZ EURÓPAI ÉS MAGYAR JOGBA IS ÜTKÖZŐ, A BANKOKKAL KIVÉTELEZŐ, CSALÁSUKAT ELLEPLEZŐ JOGSZABÁLYOKAT ÉS KÚRIAI JOGEGYSÉGI HATÁROZATOKAT, AZ EGYEDI ÜGYEKBEN ELJÁRÓ BÍRÁKNAK, FIGYELMEN KÍVÜL KELL HAGYNIUK, ÉPPEN A LUXEMBURGI BÍRÓSÁG HATÁROZATAI ALAPJÁN. Itt a bicska a gömböc gyomrába

Ezért a bizonyítási indítványnak erre is kell irányulni az adós részéről, AZ EGYEDI ÜGYEKBEN.